国家标准《羽绒服装》(GB/T 14272-2021)将羽绒服装定义为以羽绒为填充物,绒子含量明示值不低于50%的服装。其中,绒子含量为朵绒、未成熟绒、类似绒与损伤绒在羽毛羽绒中的含量百分比。

2022年4月1日起正式实施的GB/T 14272-2021《羽绒服装》将“含绒量”修改为“绒子含量”,“含绒量”指绒子和绒丝在羽毛羽绒中的质量百分比,“绒子含量”为绒子在羽毛羽绒中的质量百分比。由此可见,新国标制定的绒子含量这一参数更能直观地表征羽绒品质,助力行业高质量发展。

根据国家统计局制定的《国民经济行业分类与代码》(GB/T4754-2017),我国将羽绒服装制造分类为纺织服装、服饰业(国统局代码18)下分机织服装制造(181)中的其他机织服装制造(1819)。

羽绒服制造的上游供应商主要包括原材料供应商与加工设备供应商。其中,原材料主要包括棉布、缝纫线、鹅绒、鸭绒、纽扣、拉链等;加工设备主要包括充绒机、缝纫机、剪裁机、针刺机等。中游即为羽绒服装的纺织加工及制造,根据羽绒服的相应功能划分,主要包括登山羽绒服装、滑雪羽绒服装、混合羽绒服装、野外作业羽绒服装等。下游的销售渠道主要包括线上的电商平台以及线下的专卖店、商场、超市等。目前绝大多数羽绒服装制造商将企业布局延伸至下游销售,通过线上或线下的渠道实现自产自销,故中下游环节逐渐融合。此外,悄然兴起并且正逐渐成为行业热榜的回收旧羽绒服市场也是我们不可忽视的下游重要环节。

我国的羽绒服装市场于70年代萌芽。1975年上海飞达羽绒服装厂诞生我国第一个羽绒服品牌,彼时因设计单一、面料粗糙被戏称为“面包服”。2001年至2011年,随着羽绒服的逐渐普及,消费者的需求与日俱增。波司登在市场中快速崛起并占据市场份额成为行业龙头。此外,雅鹿、雪中飞、鸭鸭等羽绒服装厂同样为行业的中坚力量,市场格局基本形成。2012年始,随着市场的逐渐扩大,更多资本嗅到红利,运动品牌、快时尚品牌等争相进入市场,消费者对羽绒服的需求逐渐提高,丰富多元的羽绒服不断推陈出新侵占市场份额,本土的羽绒服品牌受到冲击,龙头企业波司登同样受到严厉打击。2016年至今,高奢品牌加拿大鹅等进入中国市场,进一步提高了消费者对羽绒服时尚性和功能性的要求,市场在激烈的竞争中逐渐趋于成熟。

国际品牌的涌入与国内本土品牌群的不断发展孕育了新经济发展条件下的竞争浪潮,与此同时,国家陆续出台产业新政策助力服装、纺织行业的发展,为我国服装行业在国际舞台的布局提供全新机会。

2021年,中国纺织工业联合会发布《纺织行业“十四五”科技发展指导意见》,提出应积极推进纺织科技成果化,打造行业发展新引擎;此外,在国家提倡环保的背景下,深入推进废旧纺织品循环再生体系构建同样被列入发展重点方向。

2022年中华人民共和国中央人民政府发布的《进一步提高产品、工程和服务质量行动方案(20202-2025年)》中明确要求加强数字化试衣、智能服装等新技术新产品的研发,此外羽绒制品、服装等领域的质量分级同样备受关注;中华人民共和国中央人民政府同年出台《关于新时代推进品牌建设的指导意见》,鼓励消费品行业发展个性化定制、规模定制,加快在纺织服装、消费类电子、家用电器等行业培育一批高端品牌、“专精特新”企业。

政策的加持与引导深刻改变着羽绒服装行业的产业布局,促进行业的优胜劣汰与转型升级,催生羽绒服装行业新业态的诞生与价值延伸,从而不断提升羽绒服装产业的运营能力与资源配置高效化。未来,数字化转型步伐的加快将进一步助推羽绒服产业在互联网浪潮下的价值创造模式变革。

此外,羽绒服新国标GB/T 14272-2021《羽绒服装》于2022年4月1日实施,《羽绒服装》国家标准的重新修订在考虑消费者穿着体验感的前提下进行大量科学试验,本着“技术先进,符合国情”的原则,吸纳了国际标准,规范了市场秩序,引导企业绿色健康得运行,促进羽绒服装行业更加高效发展,提升我国羽绒服装在国际舞台适应力。下表为修订前后重点变化。

2016年以来,欧美高端品牌逐渐打开我国羽绒服装市场,本土企业自欧美品牌入侵后备受震荡。加拿大鹅、盟可睐等品牌的进入为国内羽绒服行业打开了新思路,消费者逐渐对羽绒服从保暖御寒的要求转而寻求多样化的功能,时尚化、高端化的品牌概念逐渐为消费者所追求。国外品牌对消费者市场偏好的重塑倒逼本土龙头企业波司登进行产品升级,在高奢市场中立住脚跟,羽绒服装行业发展进入转型升级的轨道。

根据中国品牌评级权威机构Chnbrand发布的2023年(第十三届)中国品牌力指数SM(C-BPI)羽绒服/棉衣品牌榜排行,波司登以C-BPI得分563.7分排名第一,且其已经榜上蝉联5年。分列二三的为休闲运动品牌耐克、阿迪达斯。

羽绒服/棉衣品牌榜排名前十二的企业中可以看出,优衣库、北面、加拿大鹅、耐克、阿迪达斯五家为外国品牌,其余七家为中国本土企业。国产羽绒服在国外品牌的冲击下逐渐调整定位对标海外品牌,由此大大提升了消费者对其产品的认可度,这些品牌逐渐构成行业发展的中坚力量。

2022年以前,海关总署将我国羽绒服行业进出口税目分为棉制男式羽绒大衣(税则号62011210)、化纤制男式羽绒大衣(税则号62011310)、棉制男士羽绒短上衣(税则号62019210)、化纤制男士羽绒短上衣(税则号62019310)、棉制女士羽绒大衣(税则号62021210)、化纤制女式羽绒大衣(税则号62021310)、棉制女士羽绒短上衣(税则号62029210)、化纤制女士羽绒短上衣(税则号62029310)八大类,2022年以后,海关总署将我国羽绒服行业进出口税目分为棉制男式羽绒服(税则号62013010)、化学纤维制男式羽绒服(税则号62014010)、棉制女式羽绒服(税则号62023010)、化学纤维制女式羽绒服(税则号62024010),下文所述进出口规模分别为不同年份相应税目加总而得。

由中国海关总署数据统计可看出,我国羽绒服装进出口情况有较大的差异。数据显示,2018-2023年4月,羽绒服装进口量在2019年下降之后又于2021年增长至602.18万件,2021年同比去年增长21.90%;2022年羽绒服装进口缩减至497.25万件,同比下降17.43%。但从进口金额来看,2021年进口羽绒服装8.24亿美元,同比增长66.87%;2022年进口羽绒服装7.33亿美元,同比下降11.13%。由此可见,我国羽绒服装进口金额增速高于进口数额,羽绒服装进口单价正在大幅上涨,消费者对于国外羽绒服更倾向于选择高端时尚、年轻潮流的品牌。

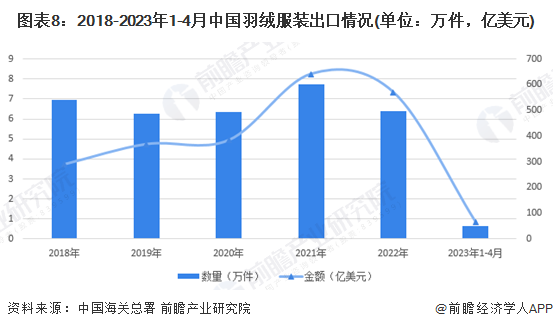

在出口方面,我国羽绒服装出口数额在2019年达到峰值后,在2020-2022年间稳定地维持在7000多万件。2021年出口7777.14万件,较上一年同比增长6.37%;2022年出口7150.22万件,较上一年稍有减少,同比下降8.06%。然而从出口金额来看,2021年出口羽绒服装19.75亿美元,同比增长14.74%;2022年进口羽绒服装20.20亿美元,同比增长2.29%。我国羽绒服装出口金额增速高于出口数额,羽绒服装出口单价同样也有明显涨幅,但出口羽绒服平均单价相较于进口平均单价而言较低,可以看出我国出口羽绒服主要以中低端产品为主。

我国相较于发达国家如日本、德国等欧美国家而言,羽绒服渗透率水平较低,但伴随着居民可支配收入的稳步增长,中国消费者的消费观念与经济水平同样发生了变化,羽绒服装的居民渗透率逐渐加深,市场总量呈现稳步增长的特征。据中国服装协会数据显示,2017年我国羽绒服装市场规模达到964亿元,2018年市场规模达到1068亿元,同比增长10.78%;2021年羽绒服市场规模已达1562亿元,同比上年增长12.77%。根据羽绒服装行业增长情况及未来发展前景,估计我国2022年羽绒服市场规模达到1762.40亿元。

从我国羽绒服产量方面来看,近几年来,我国羽绒服装产量逐年下降,2017年中国羽绒服全年产出2.86亿件,2018年下降至1.96亿件,同比下降31.46%;2019年产出进一步下降至1.53亿件,同比下降21.93%;2020年产出1.28亿件,同比下降16.34%,直至2021年,中国羽绒服产量同比增长3.51%。根据羽绒服装行业增长情况及未来发展前景,估计2022年我国羽绒服装产量为1.36亿件。其中我国羽绒服产量大幅缩水的主要原因是高库存叠加疫情影响,作为纺织品出口大国,疫情的扩散使得我国羽绒服厂商丧失海外市场,开工率的下降使得厂商劳动力紧缺,物流受限、消费需求减弱使得产量下降;2021年疫情管控的结束拉动消费需求增长,工人逐渐出现返工潮,由此羽绒服装的产量得以提升。2022年以来,我国政府高效统筹疫情防控,经济逐渐上行,消费政策的继续发力逐渐拉动需求增长,估计2022年我国羽绒服装产量进一步窄幅上升。

2022年4月,国家发展改革委、商务部、工业和信息化部联合发布《关于加快推进废旧纺织品循环利用的实施意见》,鼓励加快推进废旧纺织品的循环利。

手机看网站